Le 1er mai 2021, la SAT a publié via son portail, la "Partie Lettre Complément", qui doit être incorporée dans le CFDI de transfert ou d'entrée qui est délivré pour le transport de marchandises, avec le Afin de prouver la possession légale du marchandises transportées et en fournissant des informations sur leur origine et leur destination.

Carte Porte

La règle 2.7.1.9 de la Résolution fiscale diverse (RMF) prévoit l'obligation d'ajouter le complément de la lettre de transport au CFDI de transfert ou d'entrée qui est délivré pour le transport de marchandises.

Selon l'administration fiscale, le supplément au connaissement a pour objet de connaître précisément les informations sur les biens qui sont transférés sur le territoire national, leur origine, milieux, destinations, propriétaires, locataires et opérateurs impliqués dans le transfert des biens. , et de même son objectif est de lutter contre le commerce informel et la contrebande.

Qui doit émettre le complément CFDI avec Carta Porte ?

- Entreprises dédiées au transfert de biens ou de marchandises doit émettre un CFDI de type REVENU avec un complément de connaissement. La CFDI de type revenu est délivrée pour la fourniture de services de transport motorisé et indique l'obtention d'un revenu pour ces services.

- Les propriétaires de biens ou de marchandises qui agissent comme intermédiaires ou agents de transport et déplacer des marchandises ou propriétaires de biens et de marchandises qui déplacent des marchandises par leurs propres moyens, doivent émettre un CFDI de type TRANSFERT accompagné d'un complément de connaissement. Le CFDI de type transfert est délivré pour couvrir le transfert de marchandises sur le territoire national.

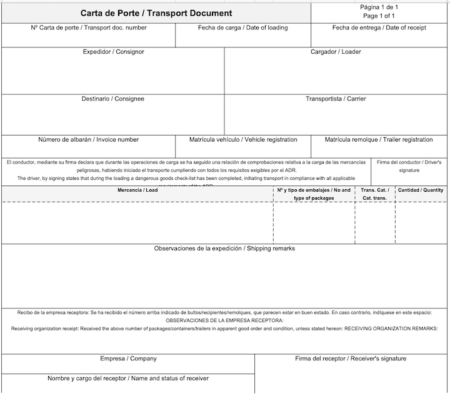

Que doit contenir la Cara Porte ?

Il doit comprendre les données ou informations suivantes :

-Nom et données de l'exportateur de la marchandise.

-Nom et coordonnées du transporteur (transporteur) de la marchandise.

-Récepteur de la marchandise.

-Quantité et description de la marchandise (notamment type, poids, marque, nombre de colis ou d'unités, etc.).

-Valeur ou prix des produits.

-La date du transport et le moment où l'expédition est effectuée.

-Le lieu de livraison.

-Lieu et délai de livraison au destinataire.

-Indemnisation à verser par le transporteur en cas de retard, s'il existe un accord sur ce point.

-Taxes de transfert.

-Informations douanières.

Entrée en vigueur

Le 21 septembre 2021 a été publiée sur le portail Internet du Service de l'Administration fiscale la première version anticipée de la Troisième Résolution de Modifications à la Résolution Fiscale Diversifiée pour 2021 (RMF), dont l'entrée en vigueur est modifiée du 30 septembre au 1er décembre 2021.

Dès l'entrée en vigueur, les prestations de transport de marchandises ou de marchandises avec une CFDI de type revenu sans supplément « Carta Porte » ne seront pas déductibles car elles ne répondent pas aux conditions fiscales de déductibilité des recettes fiscales.

Pour plus d'informations sur le sujet, veuillez contactez-nous.